Warum spiegelt der Umsatz nicht mehr die tatsächliche Rentabilität wider?

Unternehmen mit hohen Umsatz-Zahlen stehen zunehmend in der Kritik, weil diese Kennzahl allein kaum noch das operative Ergebnis abbildet. Aktuelle Studien und Bilanzanalysen zeigen, dass Faktoren wie steigende Kosten, veränderte Marktbedingungen und höhere Investitionen die klassische Beziehung zwischen Umsatz und Gewinn verzerren.

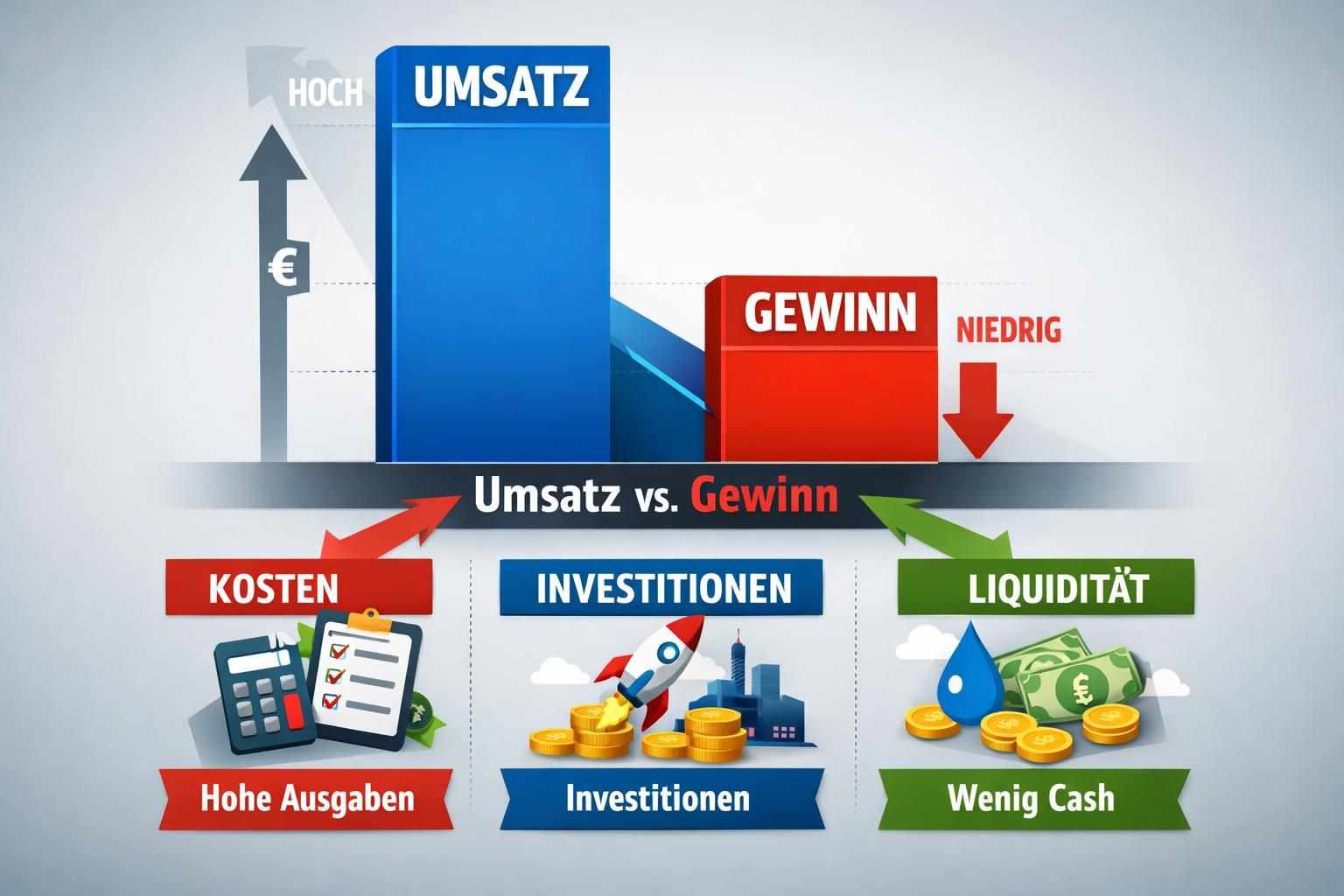

Umsatz versus operative Rentabilität: Was die Zahlen verschleiern

Warum alleiniger Fokus auf Umsatz die Finanzanalyse verfälscht

Die zentrale Botschaft aus aktuellen Finanzanalysen lautet: Ein hoher Umsatz garantiert nicht automatisch eine starke Rentabilität. Banken und Investoren ziehen zunehmend Kennzahlen wie EBIT, EBITDA oder die Cashflow-Marche heran, um operative Effizienz und die tatsächliche Zahlungsfähigkeit zu beurteilen.

Beispielsweise nennen KfW-Daten typische Branchenwerte: Mittelstandsdurchschnitt der Umsatzrendite lag laut dem KfW-Mittelstandspanel bei rund 7,4%, während Branchen wie Handel deutlich niedrigere Margen ausweisen. Solche Benchmarks zeigen, dass Umsatz ohne Kontext – etwa zu hohen Deckungsbeitrag-Verlusten oder hohen Zinslasten – irreführend sein kann.

Ein zentraler Punkt: Abschreibungen, Zinsaufwand und Steuerbelastung können den ausgewiesenen Gewinn stark verändern. Daher lautet der Insight: Für eine belastbare Finanzanalyse müssen EBIT und Liquiditätskennzahlen ergänzend betrachtet werden.

Treiber der Divergenz: Kosten, Investitionen und Marktkräfte

Wie Kosten und Investitionen die Umsatzrendite schwächen

Viele Unternehmen investieren intensiv in Digitalisierung, Logistik oder Markterschließung. Solche Investitionen führen kurzfristig zu höheren Abschreibungen und geringerer Liquidität, obwohl der Umsatz steigt. Gleichzeitig treiben steigende Material- und Energiepreise die Kosten in die Höhe.

Hinzu kommen veränderte Kundenakquise-Kosten: Analysen aus dem E‑Commerce-Sektor zeigen, dass steigende Akquisitionskosten Geschäftsmodelle belasten. Mehr dazu erläutert eine Untersuchung zu steigende Akquisitionskosten im E‑Commerce, die aufzeigt, wie Marketingspendings Margen unter Druck setzen können.

Für die Praxis bedeutet das: Unternehmen mit hohem Umsatz aber schwacher Umsatzrendite sollten ihre Produktportfolios nach Deckungsbeitrag überprüfen und Prozesse auf Effizienz trimmen. Der abschließende Gedanke hier: Kurzfristige Umsatzsteigerungen dürfen nicht die langfristige Profitabilität opfern.

Bewertung und Gegensteuerung: Kennzahlen, Maßnahmen, Konsequenzen

Wie Analysten und Management die echte Rentabilität beurteilen

Analysehäuser, Banken und Ratingagenturen kombinieren heute mehrere Indikatoren: EBIT-Marge, Cashflow-Rendite und Kapitalquoten werden parallel zur klassischen Umsatz-Betrachtung herangezogen. Der Grund: Nur so lassen sich Effekte durch Fremdkapital, Steuern oder einmalige Sondereffekte herausrechnen.

Praktische Gegenmaßnahmen reichen von Preisanpassungen über Reduktion von Rabatten bis zur Fokussierung auf Produkte mit hohem Deckungsbeitrag. Ebenso wichtig sind ein verbessertes Forderungsmanagement zur Stärkung der Liquidität und gezielte Kostensenkungen bei Lieferantenverträgen.

Ein klares Fazit für Entscheider: Wer die Diskrepanz zwischen Umsatz und Rentabilität nicht adressiert, riskiert Bonitätsverschlechterungen trotz scheinbar starkem Marktanteil. Der Schlüssel liegt in der Verbindung von Umsatzwachstum mit operativer Effizienz.

Kurz zusammengefasst: Der Umsatz bleibt eine wichtige Aktivitätsgröße, doch die tatsächliche wirtschaftliche Lage eines Unternehmens zeigt sich erst in einer kombinierten Betrachtung von Rentabilität, Liquidität und Kapitalstruktur. Unternehmen und Analysten werden auch künftig ihre Berichte um diese Perspektiven erweitern müssen, um nachhaltige Entscheidungen zu treffen.